Exclusif. La première étude réalisée par Clare McAndrew pour le Comité professionnel des galeries d’art confirme l’importance croissante d’un groupe d’une douzaine d’enseignes de la place parisienne.

PARIS - Une étude commandée par le Comité professionnel des galeries d’art (CPGA) à Clare McAndrew, ex-auteure du rapport Tefaf sur le marché de l’art, passée avec armes et bagages chez Art Basel, dresse un profil des galeries adhérentes au syndicat. Cette enquête sur le profil des galeries du CPGA (ventes, canaux de ventes, nationalités des artistes, nombre d’employés…) fournit des données agrégées de 145 répondants (sur 241 membres du comité, soit un taux de retour de 59 %). L’enquête ne prétend pas être une photographie de toutes les galeries d’art contemporain en France, dont le nombre est estimé entre 1 800 et 2 200. Cependant, l’adhésion au CPGA des principales galeries d’art contemporain (tant du point de vue de leur chiffre d’affaires, que de leur dimension internationale) permet de considérer l’étude comme un bon baromètre des leaders du marché français.

Le rapport reprend plusieurs agrégats issus d’une précédente enquête réalisée par l’Institut CSA en 2005 auprès de 230 galeries, mais qui n’étaient pas toutes adhérentes du CPGA à l’époque, ce qui ne permet pas vraiment de comparer les données. C’est d’autant plus dommage que la nouvelle étude ne propose aucune analyse, ne livrant que des données brutes.

Le chiffre d’affaires global extrapolé des 241 membres du CPGA en 2015 est d’environ 480 millions d’euros, soit le double de ce qu’on aurait pu déduire de l’étude réalisée en 2005. Plus récemment, l’étude publiée par Nathalie Moureau et Marion Vidal permettait d’extrapoler un chiffre d’affaires des galeries du CPGA autour de 300 millions d’euros en 2013. De toute évidence, on n’a pas connu une croissance de 100 % dans le marché de l’art en une décennie, ni de 60 % au CPGA en deux ans. Même si d’importantes galeries ont rejoint le comité depuis 2013, faisant croître le périmètre, aucune comparaison fiable ne semble possible.

S’agissant du chiffre d’affaires moyen, en revanche, les deux études concordent. Chez Clare McAndrew, il se situe en 2015 aux alentours de 2 millions d’euros par galerie. Chez Moureau et Vidal, il était de 1,7 million d’euros en 2013. Il faut cependant différencier les galeries d’art contemporain de celles du second marché (1 million contre 4,4 millions d’euros en moyenne et 3,4 millions d’euros pour les galeries évoluant sur les deux secteurs). En prenant en considération la proportion de galeries du premier marché et leur chiffre d’affaires moyen (ainsi que la part « premier marché » des galeries évoluant sur les deux marchés), on peut estimer le volume d’affaires global de l’art contemporain dans le CPGA à un total de 180 millions d’euros en 2015. En comparant les résultats avec ceux de l’étude publiée par François Rouet sur les galeries d’art contemporain en 2012 (1), qui tablait sur un volume global proche de 150 millions d’euros (avec un échantillon pourtant théoriquement plus grand), on obtient des masses à peu près comparables.

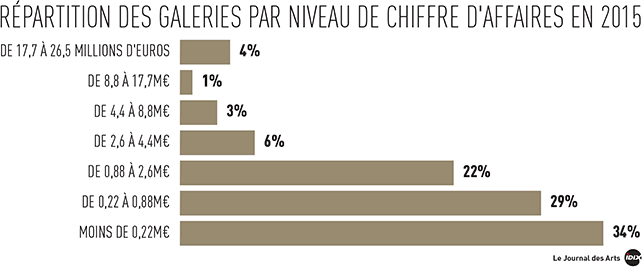

La concentration s’accélère

De la délicate comparaison entre les enquêtes de 2005 et 2016, une donnée surprend quant à la concentration des acteurs : en 2004, l’Institut CSA indiquait que seulement 17 % des galeries avaient un chiffre d’affaires (CA) supérieur à 600 000 euros. En 2015, en tenant compte de l’inflation, 40 % des galeries du CPGA réalisent un CA au-dessus de ce montant. Au-delà du changement de périmètre, il semble que la part des galeries importantes dans le marché total se soit accrue. Si d’un point de vue économique, le phénomène de concentration est prévisible (la plupart des secteurs de la distribution se concentrent), il contredirait la prétendue incapacité du marché français à faire émerger des acteurs de poids. Une tendance illustrée par la répartition des chiffres d’affaires (voir graphique ci-dessous), où une douzaine de galeries se situent entre 17,7 et 26,5 millions d’euros. On peut ainsi estimer qu’une douzaine de galeries, soit 5 % du total, concentre environ la moitié du chiffre d’affaires global des membres du CPGA.

L’étude apporte également des données intéressantes sur les pratiques des galeries du CPGA. 36 % des ventes se font lors des foires et 6 % en ligne. Plus significatif encore, l’internationalisation du marché : 71 % des acheteurs sont étrangers (même si on compte une bonne proportion de francophones avec les Belges et Suisses) et 39 % des transactions sont réalisées hors de l’Hexagone.

Cette publication confirme un besoin : celui que des études plus régulières soient conduites sur des périmètres constants, si possible plus larges que le seul CPGA. Pour sa part, le Comité a d’ores et déjà indiqué que l’étude serait désormais reconduite annuellement.

(1) François Rouet, Les galeries d’art contemporain en France en 2012, Culture études 2013-2, DEPS, ministère de la Culture et de la Communication, 2013.

L’accès à la totalité de l’article est réservé à nos abonné(e)s

Les grandes galeries françaises se consolident

Déjà abonné(e) ?

Se connecterPas encore abonné(e) ?

Avec notre offre sans engagement,

• Accédez à tous les contenus du site

• Soutenez une rédaction indépendante

• Recevez la newsletter quotidienne

Abonnez-vous dès 1 €Cet article a été publié dans Le Journal des Arts n°478 du 28 avril 2017, avec le titre suivant : Les grandes galeries françaises se consolident