TOULOUSE (MIDI-PYRENEES) [17.11.15] - La cour d’appel de Toulouse vient de confirmer, le 1er octobre 2015, que la contribution dite « 1,10 % diffuseur » s’applique également aux ventes d’œuvres d’art ancien asiatique et de préciser les contours de la notion d’œuvre d’art au sens du droit fiscal.

Après la décision de cour d’appel de Paris, le 5 février 2015, ayant fait entrer les œuvres d’ « art tribal » dans le champ d’application de l’article L. 382-4 du Code de la sécurité sociale, la cour d’appel de Toulouse vient d’en faire autant, le 1er octobre, pour un rouleau chinois de l’ère Qianlong vendu pour un prix record par l’opérateur Labarbe en 2011.

Cet article prévoit une contribution afin d’assurer le financement du régime des artistes et créateurs, contribution mise à la charge de toutes personnes, y compris l’État et les collectivités publiques, procédant à l’exploitation d’une œuvre d’art. Et dans les deux hypothèses soumises au tribunal des affaires de sécurité sociale puis à la cour d’appel, la question centrale portait sur la définition de la notion d’œuvre d’art, telle que visée par les dispositions du Code général des impôts auquel le Code de la sécurité sociale opère une référence explicite.

Cette contribution, dénommée « 1,10 % diffuseur », est calculée sur un barème tenant compte soit du chiffre d’affaires réalisé par toute personne réalisant une diffusion ou une exploitation commerciale des œuvres des artistes, vivants ou morts, auteurs d’œuvres graphiques et plastiques ou de leur rémunération lorsque l’œuvre n’est pas vendue au public, soit des sommes qu’elles versent à titre de droit d’auteur aux artistes ou organismes percevant ces sommes pour leur compte, à l’occasion de la diffusion ou de l’exploitation commerciale des œuvres des artistes, vivants ou morts, auteurs d’œuvres littéraires et dramatiques, musicales et chorégraphiques, audiovisuelles et cinématographiques. À ce titre, les opérateurs de ventes volontaires et les galeries sont soumis à ce mécanisme.

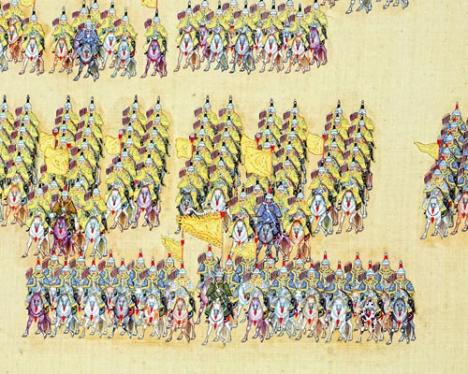

Après la vente aux enchères du rouleau peint « la Grande Revue » (1736-1795) le 26 mars 2011 pour 22 millions d’euros (pour une estimation de 4 millions d’euros), la Maison des Artistes écrivit à l’opérateur de ventes volontaires en 2012 en lui indiquant que sa déclaration serait erronée, le rouleau ne figurant pas dans le récapitulatif annuel. Face au refus de l’opérateur de faire entrer cette vente dans le champ de la contribution, la Maison des Artistes, autorisée à recouvrir une telle contribution, maintenant sa demande de déclaration rectificative, s’appuyant sur l’absence de condition ou de restriction au sein de l’article 98 A III du Code général des impôts dans la détermination d’une œuvre originale.

En effet, aux termes de cet article sont notamment considérées comme œuvres d’art les « 1°) tableaux, collages et tableautins similaires, peintures et dessins, entièrement exécutés à la main par l’artiste, à l’exclusion des dessins d’architectes, d’ingénieurs et autres dessins industriels, commerciaux, topographiques ou similaires, des articles manufacturés décorés à la main, des toiles peintes pour décors de théâtres, fonds d’ateliers ou usages analogues ». Or, selon la cour d’appel de Toulouse, l’objet dont il s’agit est « le plus grand des quatre rouleaux qui était placé à l'époque de Qianlong au Palais de l’Estime de l’Eclat des Vertus Civiles ; il est le plus important des 4 de la « Grande Revue » car il est le seul à porter les cachets impériaux ». Et après avoir opéré un rappel des documents publicitaires édités par l’opérateur, détaillant entre autres les différents contributeurs de l’œuvre, la cour en conclut qu’il n’est plus discuté que la représentation des troupes chinoises participant à la revue de 1739 a été « entièrement réalisée de la main de l’artiste au sens de l’article 98 A susvisé : chaque soldat est peint à la main de façon très minutieuse avec un souci du détail et des coloris variés, et le fait que chacun de ces soldats porte l’uniforme de son unité ne saurait conduire à considérer qu’ils n’ont aucun trait propre alors qu’il n’est pas soutenu l’emploi de pochoirs ou autres moyens de reproduction stéréotypée. Si aucun peintre ne peut être individualisé, le colophon permet de déterminer les artistes qui ont été associés à la réalisation de cette peinture, ainsi qu’il ressort de la notice de présentation du rouleau ». À l’image de la décision rendue par la cour d’appel de Paris, l’anonymat du ou des créateurs ne constitue nul obstacle à la qualification d’œuvre d’art.

Quant aux sceaux apposés sur le rouleau, ces derniers ne permettent pas de disqualifier l’objet en tant qu’œuvre d’art, quand bien même ils n’auraient pas été réalisés de la main de l’artiste. Les sceaux n’ont été apposés que pour manifester la réception de l’œuvre, la propriété de l’empereur sur l’œuvre, son inscription dans ses collections ou à l’occasion d’inspection des collections ou de présentation de l’œuvre à la fin du règne. De tels éléments étrangers à l’œuvre existent également au sein de notre aire géographique et, selon un rappel judicieux de la cour, « l’apposition du sceau d’un collectionneur européen, ou d’une bibliothèque nationale, avec un numéro d’inventaire sur une œuvre produite en Europe n’est pas de nature à disqualifier cette œuvre au point de considérer qu’elle n’est pas entièrement de la main de l’artiste ».

La cour d’appel de Toulouse retient, en conséquence, que le premier juge a retenu à bon droit que le rouleau constituait une œuvre d’art au regard du Code général des impôts et que le produit de sa vente devait être intégré à la contribution due par l’opérateur au titre du 1,10 % diffuseur. Les deux décisions rendues à neuf mois d’intervalle précisent ainsi les contours du champ d’application du mécanisme.

L’accès à la totalité de l’article est réservé à nos abonné(e)s

Le « 1,10 % diffuseur » s’applique aussi aux œuvres d’art ancien asiatique

Déjà abonné(e) ?

Se connecterPas encore abonné(e) ?

Avec notre offre sans engagement,

• Accédez à tous les contenus du site

• Soutenez une rédaction indépendante

• Recevez la newsletter quotidienne

Abonnez-vous dès 1 €Détail du rouleau de la Grande revue, 4e partie : Manoeuvres, peinture sur soie, 242,1 x 69,2 cm, vente du 26 mars, SVV Labarde, Toulouse. © SVV Labarde.