Les dépenses fiscales du budget du ministère de la Culture, qui pèsent presque autant que les crédits du Patrimoine et de la Création, ne suscitent pas la même attention.

Paris. La précédente ministre de la Culture avait ajouté dans sa présentation du budget 2017 les aides au transport postal, les aides aux bibliothèques et les dépenses fiscales afin de gonfler les chiffres de la Culture et atteindre le montant symbolique de 10 milliards d’euros. Cette année, si les deux premières aides ont disparu du tableau général, les « niches fiscales » sont restées. Elles pèsent lourd ces niches, près de 1,6 milliard d’euros soit plus de la moitié de la mission « Culture ». Mais la communication sur cette ligne budgétaire n’est pas facile. Comment des dépenses peuvent-elles être considérées comme des ressources ? Car il ne s’agit pas de subventions versées sur le budget de l’État à des musées ou théâtres, mais de réductions d’impôts qui auraient dû revenir à l’État si l’entreprise ou le particulier n’avaient pas profité de ces abattements.

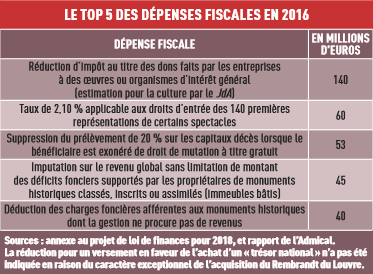

En réalité, la mission Culture bénéficie seulement d’un quart de cette masse, les dépenses fiscales concernant surtout la presse, l’audiovisuel et les industries culturelles. Paradoxalement, la défiscalisation du mécénat, dans le cadre de la « loi Aillagon », ne figure pas dans ce montant. Car Bercy n’analyse pas l’utilisation des dons faits par les entreprises à des œuvres ou organismes d’intérêt général et ne peut donc affecter la part qui relève de la Culture. En 2016 (dont les chiffres sont plus fiables que ceux de 2017), la réduction d’impôt totale à ce titre s’élève à 930 millions d’euros. Selon l’Admical, 15 % du budget mécénat des entreprises iraient à la culture, soit 140 millions d’euros de réduction d’impôt, ce qui en ferait la première dépense fiscale. En revanche, la défiscalisation des achats de « trésors nationaux » figure bien dans le périmètre de la Culture mais elle affiche des chiffres en trompe l’œil. En 2016, la réduction d’impôt a été de 86 millions d’euros. Or ce montant est artificiellement gonflé par le Rembrandt dont le paiement de 80 millions d’euros a été pris en charge en majeure partie par la Banque de France. Les estimations 2017 et les prévisions 2018 sont nettement plus modestes : 3 millions d’euros. On note à cet égard une très nette baisse de la « générosité » des entreprises (la dépense est défiscalisée à 90 %). De 2005 à 2015, la moyenne des réductions d’impôt était de 15 millions d’euros.

Les dispositifs « Aillagon » sont loin devant les 60 millions d’euros (chiffres 2016) de manque à gagner de l’État (ou d’aide aux bénéficiaires, c’est selon) dus aux taux réduit de TVA (2,1 %) applicable aux droits d’entrée des 140 premières représentations de certains spectacles dont ont bénéficié 2 400 théâtres. Un montant sensiblement équivalent à la suppression du prélèvement de 20 % sur les dons ou legs d’œuvres d’art ou monuments à des organismes publics.

Historiquement, la niche fiscale la plus connue concerne les propriétaires de monuments historiques ou de biens immobiliers dans des espaces protégés. Il en existe plusieurs et elles ont évolué dans le temps : réductions d’impôt sur les travaux, consolidation des déficits fonciers, déduction des charges foncières. En 2016, ces dépenses fiscales ont totalisé 119 millions d’euros, ce qui en ferait le deuxième ensemble le plus important derrière le mécénat. Se rattache à cet ensemble le crédit d’impôt en faveur des métiers d’art (26 M€ en 2016) qui comprend les ardoisiers, chaumiers et tailleurs de pierre mais aussi les doreurs ou ébénistes. Au total, 1 576 entreprises en ont profité en 2016. L’an dernier, cette facilité a été élargie aux restaurateurs.

Les arts visuels sont les plus économes en argent public. La déduction (sur cinq ans) du prix d’acquisition des œuvres originales d’artistes vivants ne coûte que 2 millions d’euros à l’État. Par ailleurs, 692 jeunes artistes ont bénéficié de l’abattement de 50 % sur la vente de leurs œuvres pour un manque à gagner total de 1 million d’euros environ, soit un revenu annuel moyen de 3 000 euros. Si les propriétaires de châteaux et les jeunes artistes ont chacun leur niche fiscale, les montants en jeu ne sont pas les mêmes.

L’accès à la totalité de l’article est réservé à nos abonné(e)s

Les niches fiscales (un peu) cachées de la Culture

Déjà abonné(e) ?

Se connecterPas encore abonné(e) ?

Avec notre offre sans engagement,

• Accédez à tous les contenus du site

• Soutenez une rédaction indépendante

• Recevez la newsletter quotidienne

Abonnez-vous dès 1 €Le chaÌ‚teau de Vaux-le-Vicomte vu de la couronne © Photo F. Jaumier

Cet article a été publié dans Le Journal des Arts n°487 du 20 octobre 2017, avec le titre suivant : Les niches fiscales (un peu) cachées de la Culture